Résumé : Comment remplir un chèque Banque Postale

- Étape 1 : Inscrire le montant en chiffres dans le cadre en haut à droite

- Étape 2 : Écrire le montant en lettres sur la ligne dédiée

- Étape 3 : Indiquer le bénéficiaire après « à l’ordre de »

- Étape 4 : Mentionner le lieu et la date d’émission

- Étape 5 : Apposer votre signature en bas à droite

⚠️ Vérifiez toujours votre solde avant d’émettre un chèque pour éviter tout incident bancaire.

Les éléments d’un chèque Banque Postale

Avant de remplir un chèque Banque Postale, prenons le temps de bien observer ce rectangle de papier et d’en comprendre l’anatomie. Cette étape préalable vous évitera bien des erreurs par la suite.

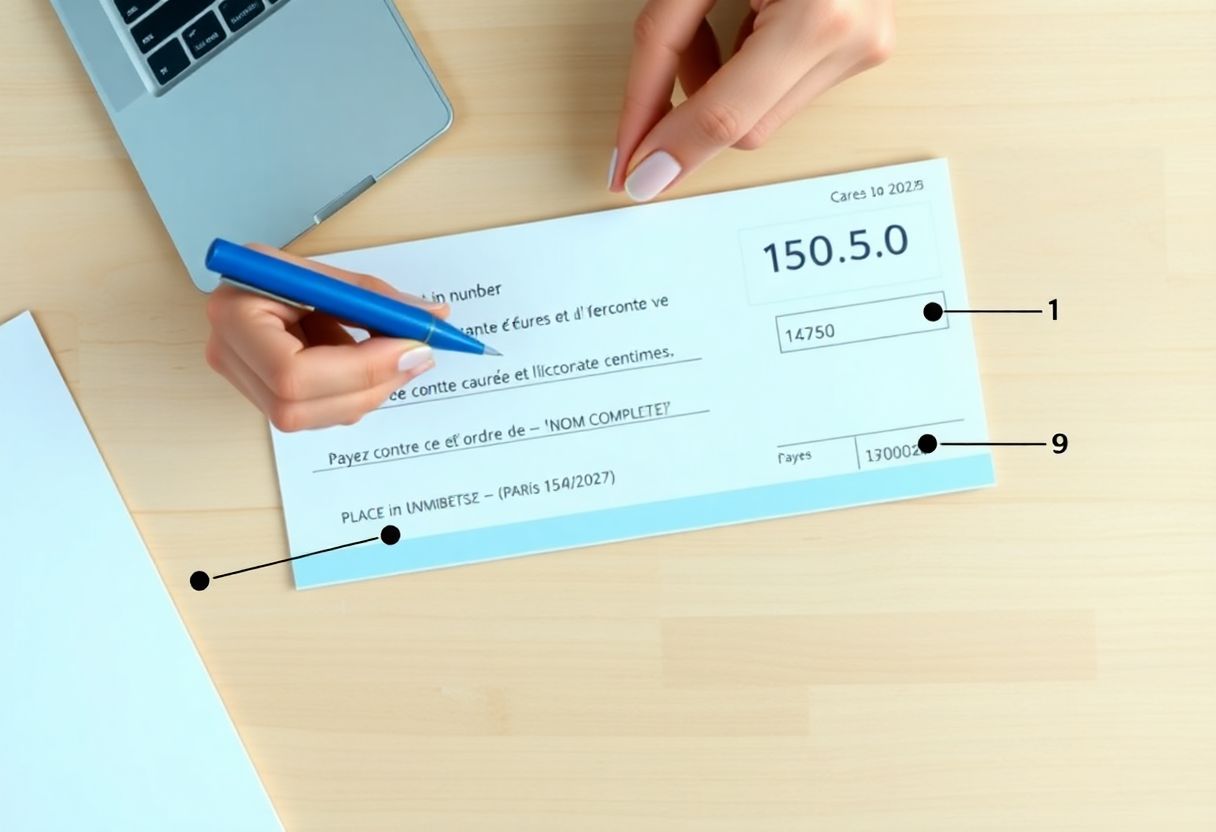

Anatomie d’un chèque : les zones à connaître

Un chèque Banque Postale se compose de plusieurs zones distinctes qu’il faut identifier clairement. En haut à droite, vous trouvez le cadre pour inscrire le montant en chiffres. Juste en dessous, une ligne permet d’écrire le montant en toutes lettres. La ligne commençant par « Payez contre ce chèque à l’ordre de… » accueille le nom du bénéficiaire. En bas, deux espaces sont réservés au lieu et à la date d’émission, ainsi qu’à votre signature. En bas du chèque, une bande magnétique (CMC7) contient des informations codées pour le traitement automatique, accompagnée du numéro unique du chèque.

Les mentions pré-imprimées et leur signification

Plusieurs éléments sont déjà imprimés sur votre chèque Banque Postale et ne nécessitent aucune intervention de votre part. Vous y retrouvez votre nom et votre adresse, ainsi que les références de votre compte : code banque, code guichet et numéro de compte. La mention « La Banque Postale » figure en évidence en haut du chèque, garantissant son authenticité. Ces informations pré-remplies sécurisent le paiement en identifiant précisément votre compte bancaire. Elles constituent la signature électronique de votre établissement financier et ne doivent jamais être modifiées.

Les 5 étapes pour remplir un chèque Banque Postale correctement

Maintenant que vous connaissez l’anatomie d’un chèque, détaillons méthodiquement chaque étape de remplissage. Suivez ces 5 étapes simples dans l’ordre indiqué et vous ne ferez aucune erreur. La rigueur et la méthode sont vos meilleurs alliés pour éviter les complications.

Étape 1 – Inscrire le montant en chiffres

Commencez par inscrire le montant dans le petit cadre rectangulaire situé en haut à droite du chèque. Cette zone est cruciale car elle doit être parfaitement lisible. Écrivez votre premier chiffre en le collant au bord gauche du cadre pour empêcher tout ajout frauduleux. Pour un montant de 150,50 €, écrivez simplement « 150,50 » en utilisant une virgule (jamais de point) pour séparer les euros des centimes. Si le montant est rond, ajoutez « ,00 » ou le symbole « € » après le montant pour sécuriser l’écriture. Une écriture claire et nette évitera tout malentendu lors de l’encaissement.

Étape 2 – Écrire le montant en lettres (et éviter les erreurs)

Le montant en lettres fait juridiquement foi en cas de divergence avec les chiffres. Commencez à écrire dès le début de la ligne pour empêcher tout ajout malveillant. Pour 150,50 €, écrivez « cent cinquante euros et cinquante centimes » ou « cent cinquante euros cinquante ». Attention aux fautes d’orthographe courantes : « quatre-vingts » prend un « s », « cent » ne prend pas de « s » sauf dans « deux cents ». Évitez absolument les ratures qui invalideraient le chèque. Mon conseil d’expert : tracez un trait horizontal après le montant en lettres pour sécuriser davantage votre chèque et empêcher tout ajout.

Étape 3 – Indiquer le bénéficiaire (l’ordre du chèque)

Le bénéficiaire est la personne ou l’organisme qui encaissera votre chèque. Inscrivez son nom complet sur la ligne commençant par « Payez contre ce chèque à l’ordre de… ». Pour une entreprise, respectez scrupuleusement la raison sociale complète telle qu’elle apparaît sur ses documents officiels. Pour un particulier, indiquez le nom et le prénom sans utiliser de surnoms ou d’abréviations. Cette précision évitera tout refus d’encaissement. Sachez qu’il est légalement possible d’émettre un chèque à votre propre ordre, bien que cette pratique soit rare. La précision est ici votre meilleure garantie de succès.

Étape 4 – Mentionner le lieu et la date d’émission

Inscrivez le lieu d’émission (souvent pré-imprimé) et la date du jour en bas à droite du chèque. Respectez le format français : jour/mois/année (exemple : 15/04/2024). Cette date déclenche le délai de validité de votre chèque, fixé à 1 an et 8 jours. Attention : ne postdatez jamais un chèque (dater dans le futur) car cette pratique, bien que techniquement possible, vous expose à des risques juridiques en cas de litige.

Étape 5 – Apposer votre signature

Votre signature valide définitivement le chèque et engage votre responsabilité. Signez dans le cadre prévu en bas à droite, sans dépasser les limites. Utilisez impérativement un stylo à encre, jamais un crayon. Votre signature doit correspondre exactement à celle enregistrée lors de l’ouverture de votre compte à La Banque Postale. Un chèque non signé n’a strictement aucune valeur légale.

Encaisser un chèque reçu : que faire au dos ?

Passons maintenant du côté du bénéficiaire. Vous avez reçu un chèque Banque Postale ? Le verso de ce document a son importance et nécessite quelques manipulations spécifiques pour permettre l’encaissement.

L’endossement du chèque : mode d’emploi

L’endossement consiste à signer au dos du chèque pour autoriser son encaissement. Cette signature s’effectue dans l’espace prévu au verso, accompagnée de la mention « pour remise à mon compte » suivie de votre signature. Cette opération est obligatoire pour déposer le chèque sur votre compte. Les chèques barrés (deux traits parallèles en diagonale au recto) ne peuvent être endossés qu’une seule fois, ce qui renforce leur sécurité. Évitez l’endossement à un tiers, pratique légale mais déconseillée car elle complique les recours en cas de problème.

Remplir un bordereau de remise de chèque à La Banque Postale

Le bordereau de remise accompagne obligatoirement votre ou vos chèques lors du dépôt. Ce document récapitule les chèques déposés : inscrivez la date, le nombre de chèques, le montant total et signez. La Banque Postale accepte plusieurs modes de dépôt : guichet traditionnel, distributeur automatique, envoi par courrier sécurisé ou via l’application mobile. Les bordereaux existent en version papier ou numérique selon votre préférence. Conservez systématiquement une copie du bordereau ou le justificatif de dépôt remis par la banque.

Validité et délai d’encaissement d’un chèque

Beaucoup ignorent qu’un chèque a une durée de vie limitée. Cette méconnaissance peut créer des complications évitables avec un peu d’anticipation et d’organisation.

Durée de validité légale d’un chèque

La loi française fixe la durée de validité d’un chèque à exactement 1 an et 8 jours à compter de sa date d’émission. Passé ce délai, La Banque Postale peut légalement refuser son encaissement, même si elle n’y est pas strictement obligée. Cette règle connaît quelques exceptions : les chèques de banque bénéficient parfois de délais étendus, tout comme les chèques émis à l’étranger qui suivent des règles spécifiques. Mon conseil d’expérience : encaissez rapidement vos chèques pour éviter les oublis et les mauvaises surprises.

Combien de temps avant qu’un chèque soit débité ?

Entre le dépôt du chèque par le bénéficiaire et le débit effectif de votre compte, comptez généralement 1 à 2 jours ouvrés. Attention : le crédit peut apparaître sur le compte du bénéficiaire avant le débit définitif du vôtre, créant un décalage temporel. La Banque Postale applique ses propres délais de traitement, généralement conformes aux standards bancaires français. Retenez cette règle d’or : ne jamais émettre un chèque sans provision suffisante sur votre compte. Vérifiez systématiquement votre solde avant d’émettre un chèque pour éviter tout incident.

Les erreurs à éviter et leurs conséquences

Abordons maintenant les écueils courants et leurs conséquences parfois lourdes. Comme je le dis souvent à mes clients, mieux vaut prévenir que guérir, surtout en matière bancaire où la rigueur n’est pas optionnelle.

Le chèque sans provision représente l’erreur la plus grave : émettre un chèque alors que votre compte ne dispose pas des fonds nécessaires. Les conséquences s’enchaînent rapidement : rejet du chèque, frais bancaires substantiels (généralement entre 30 et 50 euros), et inscription au redoutable FCC (Fichier Central des Chèques). L’interdiction bancaire peut durer jusqu’à 5 ans et s’étend à tous vos comptes bancaires. Vous devrez restituer tous vos chéquiers et ne pourrez plus en émettre. Heureusement, des recours existent : régularisez rapidement la situation ou contestez si la banque a commis une erreur. Ma recommandation : vérifiez toujours votre solde et mettez en place des alertes automatiques.

Une erreur de remplissage mineure peut parfois être tolérée selon la politique de la banque du bénéficiaire. Cependant, retenez cette règle absolue : jamais de rature, jamais de correcteur sur un chèque. En cas d’erreur, une seule solution : annulez le chèque en écrivant « ANNULÉ » en travers, conservez-le dans vos archives, et émettez un nouveau chèque. L’opposition reste possible en cas d’erreur grave, mais elle génère des frais. Prenez votre temps, relisez-vous avant de signer.

Un chéquier volé ou perdu exige une réaction immédiate pour éviter toute utilisation frauduleuse. Faites opposition sans délai en appelant le service 24h/24 de La Banque Postale, puis confirmez par écrit. Notez précieusement les numéros de vos chèques émis pour faciliter cette démarche d’urgence. L’opposition bloque les chèques concernés et déclenche l’émission d’un nouveau chéquier. Cette réactivité vous protège des conséquences d’une utilisation malveillante.

Ce qu’il faut retenir pour remplir un chèque sans risque

Récapitulons les points essentiels pour maîtriser parfaitement le remplissage d’un chèque Banque Postale :

| Étape | Action | Point de vigilance |

|---|---|---|

| 1 | Montant en chiffres | Coller au bord gauche du cadre |

| 2 | Montant en lettres | Commencer dès le début de ligne |

| 3 | Bénéficiaire | Nom complet et exact |

| 4 | Date et lieu | Format JJ/MM/AAAA |

| 5 | Signature | Identique à celle de la banque |

Les bonnes pratiques que j’ai développées en 25 ans d’accompagnement patrimonial tiennent en quelques mots : rigueur, lisibilité, vérification systématique du solde, et conservation précieuse des souches de chèques. Les erreurs fatales à éviter absolument : absence de signature, montants incohérents entre chiffres et lettres, et bien sûr l’émission de chèques sans provision. Le chèque demeure un moyen de paiement fiable et sécurisé s’il est correctement utilisé. Avec ces conseils pratiques et cette méthode éprouvée, vous disposez désormais de tous les outils pour remplir un chèque Banque Postale sans aucun risque d’erreur.