Le patient entre 300 euros et 3000 euros : Les Explications – En bref

- Le coût d’un patient varie en France entre 300 € et 3000 €, selon la nature des soins, la pathologie et la durée d’hospitalisation.

- Facteurs principaux : type de soins médicaux, structure médico-sociale, secteur public ou privé, reste à charge et technologies utilisées.

- Différences notables dans la facturation selon le profil du patient (âge, maladie chronique) et l’établissement choisi.

- La base de remboursement de la Sécurité Sociale joue un rôle clé dans la gestion du budget patient.

- Stratégies pour optimiser ses dépenses santé : anticipation, choix de mutuelle et parcours coordonné permettent de mieux maîtriser les frais de santé.

Les déterminants du coût patient : comprendre la fourchette de 300 à 3000 euros

En France, parler de “coût du patient” revient à interroger toute la chaîne de valeur des soins médicaux, depuis la simple visite jusqu’à l’hospitalisation lourde. Si la fourchette souvent citée de 300 euros à 3000 euros peut surprendre, elle s’explique par la grande diversité des situations médicales rencontrées dans le système de santé. Analyser les causes de cette variabilité est essentiel pour quiconque s’intéresse aux explications financières derrière la facturation des frais de santé.

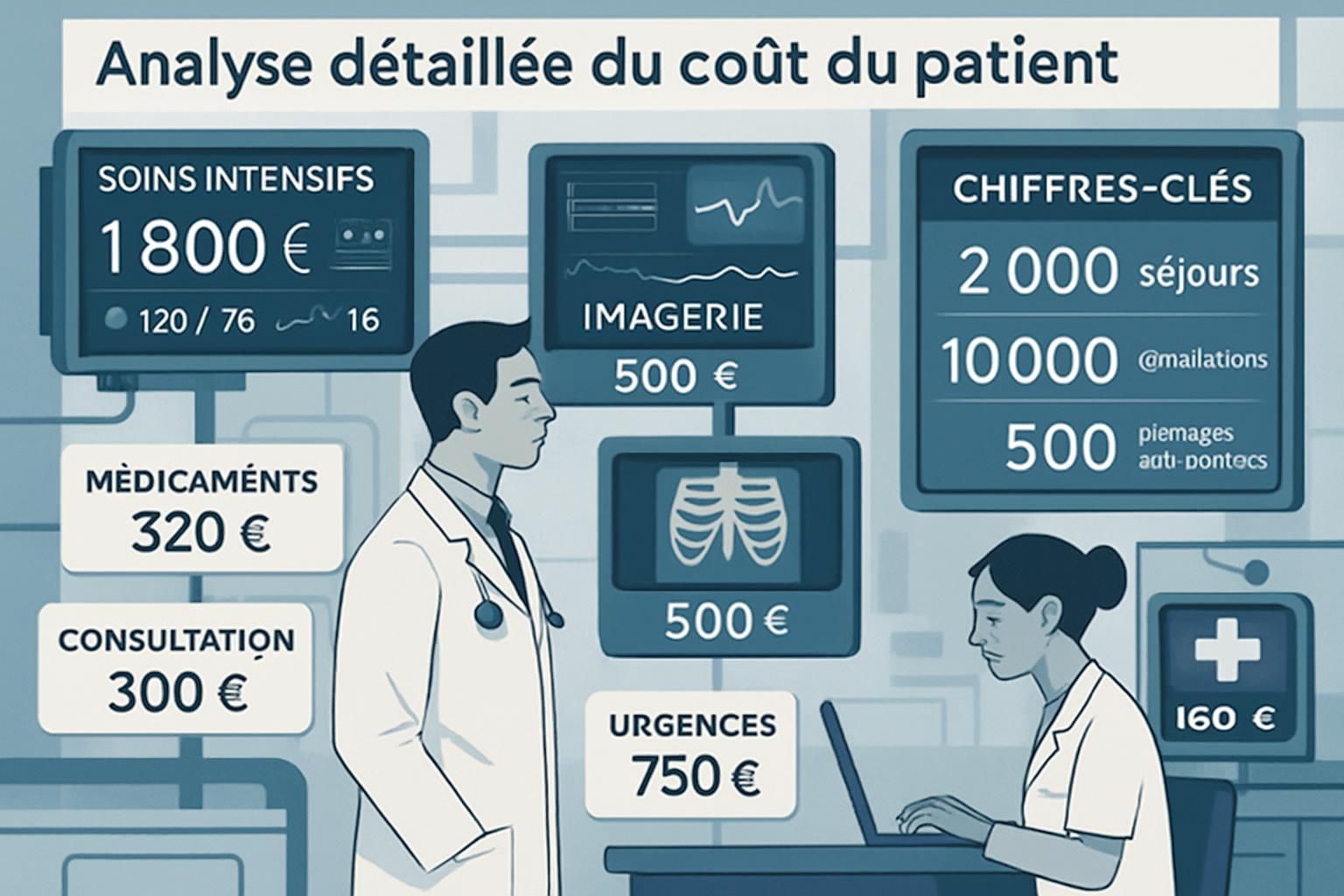

Le montant engagé pour chaque patient dépend en premier lieu du type de soins prodigués. Une consultation chez un médecin généraliste représente un coût modéré, parfois inférieur à 70 euros, alors qu’une chirurgie ambulatoire simple s’élève le plus souvent à quelques centaines d’euros, du fait des frais de bloc opératoire, des équipements médicaux et du suivi post-opératoire. Lorsque l’on aborde des hospitalisations longues pour des pathologies graves, les prix consultation s’envolent et le coût du séjour dépasse régulièrement 2000 euros.

Les facteurs d’influence s’étendent à la nature même de l’établissement. Hôpital public, clinique privée ou centre spécialisé n’affichent pas les mêmes tarifs. Dans le secteur privé, la possibilité de dépassements d’honoraires tend à alourdir la note, bien que ces frais soient parfois compensés par une bonne mutuelle. La durée du séjour est également déterminante : plus un patient demeure hospitalisé, plus le forfait journalier et les dépenses associées (repas, surveillance, actes techniques) gonflent la facture globale.

L’exemple de M. Lefèvre, 65 ans, hospitalisé pour une prothèse de hanche en 2025, illustre cette réalité : entre l’admission, les examens d’imagerie, l’acte chirurgical et la rééducation, le total de la facturation approche les 2800 euros. À l’inverse, une simple visite pédiatrique pour une otite aiguë, incluant prescription d’antibiotiques et suivi, ne dépasse guère 110 euros sur l’ensemble du parcours de soins.

Le budget patient doit aussi prendre en compte l’évolution des pratiques, telles que l’intégration de techniques médicales innovantes. Le recours à l’imagerie de pointe ou à des traitements personnalisés, notamment en oncologie, majore les dépenses santé. Il n’est pas rare que le coût d’un épisode de soins atteigne, voire dépasse ponctuellement, la borne haute de la fourchette annoncée lorsque plusieurs interventions et suivis post-hospitaliers sont nécessaires.

En conclusion de cette première analyse, il faut retenir que le coût du patient s’explique avant tout par la complexité des soins requis, les conditions de leur délivrance et les modalités de remboursement. Expliquer pourquoi certains patients engendrent des factures de 300 euros alors que d’autres s’approchent des 3000 euros, c’est révéler la réalité d’un système de soins à plusieurs vitesses, modelé par la diversité des besoins et des ressources.

Décomposition des frais médicaux et structure des dépenses santé

Pour clarifier ce que recouvre le coût global d’un patient, il s’avère utile de zoomer sur chaque poste de dépense afin d’en comprendre les ressorts profonds. La facturation hospitalière découle en partie de la tarification à l’activité (T2A), mais elle rassemble une mosaïque de frais souvent méconnus du grand public.

Les différents postes de la facturation patient

Les honoraires médicaux constituent la base de la pyramide des coûts. Cette rubrique inclut les consultations, les actes chirurgicaux, les visites à domicile ou en hospitalisation ainsi que toute facturation liée à l’expertise médicale. À cela s’ajoutent les frais de séjour hospitalier (hébergement, forfait journalier, frais administratifs incontournables).

L’examen attentif de la dépense santé laisse entrevoir des postes moins visibles : biologie médicale, radiographie, scanner, IRM ou encore coûts d’anesthésie, qui font progressivement grimper la facture, en particulier pour les pathologies complexes. Quant aux médicaments et dispositifs médicaux, ils pèseront davantage dans le coût final lorsqu’il s’agit de perfusions, implants ou prothèses onéreux.

Il ne faut pas négliger la part prise par les actes paramédicaux (soins infirmiers, kinésithérapie, accompagnement psychologique). Cette somme s’ajoute en particulier lors de séjours prolongés, ou pour des patients en situation de dépendance ou de poly-pathologie.

| Type de soins | Coût moyen par patient | Principaux postes de dépenses |

|---|---|---|

| Consultation en médecine générale | 30 – 70 € | Honoraires, examens de routine |

| Consultation spécialisée avec examens | 100 – 400 € | Honoraires, biologie, imagerie |

| Chirurgie ambulatoire simple | 300 – 800 € | Bloc opératoire, matériel, forfait séjour |

| Hospitalisation courte durée | 1 000 – 1 800 € | Forfait journalier, médicaments, surveillance |

| Hospitalisation longue ou maladie chronique | 2 000 – 3 000 € | Soins lourds, actes techniques, rééducation |

Le reste à charge, c’est-à-dire la part non couverte par l’Assurance Maladie, joue un rôle crucial dans le budget patient. Une bonne complémentaire santé réduit significativement ce poids. Les écarts de remboursement, notamment pour l’optique ou le dentaire, expliquent pourquoi de nombreux patients cherchent à optimiser leur couverture, ou à se tourner vers des aides, surtout pour les familles modestes.

Les données issues du dernier rapport de la DREES confirment que la quasi-totalité des patients ayant bénéficié d’une hospitalisation longue dépassent la barre des 2000 euros de facturation, alors que seuls 15 % des passages ambulatoires franchissent les 700 euros. Une illustration marquante : lors d’un passage aux urgences pour un accident domestique en 2024, la facture finale (examens, immobilisation, surveillance) a atteint 890 euros, dont seulement 72% pris en charge initialement.

En somme, la structure des dépenses santé éclaire la mécanique de la facturation : chaque détail du parcours médical peut peser lourd, et comprendre cette logique est la véritable clé d’un budget patient maîtrisé.

Le système de remboursement et l’importance de la base de remboursement

L’une des explications majeures aux écarts de coût observés entre 300 et 3000 euros réside dans la façon dont les frais de santé sont couverts par la Sécurité Sociale et les complémentaires.

Comment fonctionne la base de remboursement ?

La base de remboursement (BR) fixe le montant de référence sur lequel la Sécurité Sociale applique son taux de remboursement, généralement 70% pour les consultations courantes. Pour une consultation à 25 euros, 16,50 euros sont remboursés après déduction du forfait obligatoire. Cependant, nombre de tarifs réels pratiqués excèdent la BR, surtout en secteur privé : c’est alors que surgissent dépassements et reste à charge.

Dans le cas des actes techniques ou prestations coûteuses, la base peut se révéler très inférieure au prix facturé : ainsi, pour une prothèse dentaire coûtant 500 €, la BR ne dépasse pas 107 €, ce qui génère un reste à charge important sans une bonne mutuelle. Les équipements d’optique connaissent les mêmes écarts avec, par exemple, une BR de 2,84 € pour une monture jeune adulte alors que le coût réel dépasse 100 €.

Certains actes, comme l’appareillage auditif ou la chirurgie spécialisée, s’avèrent encore plus sujets à ce phénomène de “plafonnement” de la prise en charge.

- Pour les soins courants (médecine, généraliste, dentiste), la prise en charge en pourcentage de la BR favorise la majorité, surtout avec une mutuelle à 200% ou 300%.

- Pour l’optique et le dentaire, le choix d’un forfait est souvent préférable pour couvrir l’écart conséquent.

- Les personnes en affection longue durée (ALD) bénéficient de taux bonifiés pour leur pathologie.

- Des dispositifs comme la Complémentaire Santé Solidaire allègent le poids pour les plus fragiles.

Pour ceux qui souhaitent calculer précisément leur reste à charge, il existe des simulateurs publics et des conseils concrets sur plusieurs sites spécialisés, notamment pour anticiper une chirurgie programmée ou un achat d’équipement coûteux.

À ce titre, la compréhension des mécanismes de remboursement n’est pas toujours évidente. Un accompagnement par un conseiller de santé ou l’utilisation de ressources fiables, telles celles proposées sur ce guide sur la gestion des budgets santé, facilitera la gestion du budget patient au quotidien.

Le passage croissant à la téléconsultation, dont le coût est généralement inférieur, témoigne aussi de la flexibilité du système : ainsi, une téléconsultation facturée 25 euros peut peser nettement moins sur le portefeuille, tout en préservant la qualité du suivi médical.

En définitive, la BR et les forfaits complémentaires constituent des piliers d’une dépense médicalisée mieux calibrée, rendant possible une meilleure anticipation des frais engagés.

Écarts de coûts selon établissements, profils de patients et secteur médical

Les disparités de facturation ne se limitent pas aux différences entre actes ou pathologies : le type d’établissement (public, privé, spécialisé), l’âge du patient ou encore son état de santé initial impactent massivement le prix de la prise en charge.

Public versus privé : comparaison structurée

Dans le secteur public, le coût patient reste relativement stable, avec peu ou pas de dépassements d’honoraires pour les actes pratiqués par des médecins sectorisés. Le privé, en revanche, facture souvent au-delà de la base Sécurité Sociale, particulièrement pour les interventions programmées ou les soins spécialisés. L’assurance complémentaire joue dès lors le rôle de “tampon” financier, mais la compréhension du devis initial demeure primordiale.

Le choix de la structure peut aussi influencer la durée du séjour et l’intensité du suivi médical. Ainsi, la tarification d’un accouchement, d’une intervention orthopédique ou d’un séjour en soins palliatifs pourra doubler selon l’établissement retenu. En outre, la progression de la télémédecine ou des hospitalisations à domicile (HAD) amorce depuis 2025 une baisse relative du coût moyen par patient, du fait d’une moindre sollicitation des infrastructures lourdes.

Variations selon les profils : âge, pathologie, polypathologie

Les individus âgées ou polypathologiques constituent la tranche de patients générant les dépenses santé les plus élevées. L’étude INSEE 2025 met en lumière que les 10% de patients les plus fragiles monopolisent près de 50% des dépenses hospitalières. Ainsi, une hospitalisation d’une personne de plus de 80 ans, présentant plusieurs maladies chroniques, atteint et dépasse fréquemment les 2500 € par séjour, notamment par l’enchaînement d’actes techniques, de soins paramédicaux et de surveillance rapprochée.

Un patient jeune, sportif et en bonne santé se situera majoritairement dans la tranche 300 à 700 euros pour un passage à l’hôpital ou une chirurgie bénigne. Il existe donc une notion de “risque” inhérente à chaque parcours, à laquelle le système tente de répondre par une gestion personnalisée du suivi, en particulier via la télémédecine et les soins post-hospitaliers simplifiés.

Pour une analyse complète, il est intéressant de comparer ces tendances avec d’autres secteurs d’investissements, comme cela est abordé dans l’investissement en station de ski, où le choix du site détermine directement le rendement, à l’image du choix de la structure médicale sur la facture finale.

Cette hétérogénéité explique pourquoi il n’existe pas de réponse universelle sur le coût patient, mais une nécessité constante d’anticipation, d’information et d’accompagnement personnalisé.

Comment anticiper et optimiser ses dépenses médicales avant facturation ?

Face à l’incertitude sur la facturation potentielle de son parcours de soins, quelques bonnes pratiques permettent d’optimiser son budget patient et d’éviter toute mauvaise surprise.

- Respecter le parcours coordonné : s’adresser d’abord à son médecin traitant ouvre droit à de meilleurs taux de remboursement, évitant une majoration du reste à charge.

- Demander un devis détaillé avant toute opération ou hospitalisation : nombre de patients découvrent les écarts only a posteriori.

- Comparer les mutuelles : il existe un écart majeur de couverture entre les contrats, avec des différences notables entre un pourcentage de la BR et un forfait annuel, surtout pour l’optique et le dentaire.

- Privilégier les alternatives ambulatoires ou la téléconsultation lorsque cela est médicalement possible, pour réduire l’impact sur le budget.

- Utiliser des simulateurs de reste à charge, régulièrement mis à jour sur les portails institutionnels.

- S’informer sur les dispositifs sociaux, tels que la Complémentaire Santé Solidaire ou les aides départementales, notamment pour les foyers les plus précaires.

Une stratégie proactive passe aussi par une veille, afin de rester au fait des dispositifs de prévention, ou de détecter en amont toute anomalie de facturation. Le patient peut ainsi faire redescendre le coût global enquête après enquête et retour d’expérience. Les associations de patients, comme les collectifs de défense des usagers, offrent également des grilles de lecture et des conseils pratiques pour mieux naviguer dans les méandres de la facturation hospitalière.

Enfin, il convient d’intégrer à l’optimisation du budget patient une réflexion sur le rapport entre coût individuel et solidaire : chaque action préventive, chaque choix raisonné dans le parcours hospitalier, contribue à la maîtrise globale des dépenses santé du pays. Cette dynamique s’avère d’autant plus cruciale dans le contexte où la santé reste un enjeu collectif majeur pour 2026 et au-delà.

Pourquoi existe-t-il de si grandes variations dans le coût d’un patient entre 300 et 3000 euros ?

Les écarts s’expliquent principalement par le type de soins, la complexité de la pathologie, le choix de l’établissement (public, privé), la durée du séjour et les technologies médicales utilisées. Chaque facteur module la facture finale.

Comment puis-je anticiper le reste à charge avant une intervention ou un examen ?

En demandant un devis préalable à l’hôpital ou au professionnel, et en simulant le remboursement via les outils publics, vous pouvez estimer précisément vos frais. Pensez à consulter votre mutuelle pour identifier les garanties exactes.

Est-ce que la téléconsultation permet réellement de réduire le coût des soins ?

Oui, la téléconsultation est en général facturée au même prix qu’une consultation physique mais engendre moins de frais annexes (déplacements, absence de frais hospitaliers), ce qui la rend intéressante pour bon nombre de parcours.

Quels sont les avantages d’opter pour une mutuelle proposant un forfait plutôt qu’un pourcentage de la BR ?

Un forfait s’avère plus protecteur pour les actes peu ou mal remboursés par la Sécurité Sociale, comme les lunettes ou les prothèses dentaires. Un pourcentage élevé de la BR suffit pour les soins bien remboursés, mais il ne couvre pas toujours l’ensemble de la facture pour les soins coûteux.

Où puis-je trouver des ressources fiables pour optimiser mon budget patient ?

Des ressources spécialisées sont accessibles en ligne, notamment auprès d’associations de patients, sur le site de la DREES et via des guides comme ceux de Visions Patrimoine.